一连七天小年假,走到哪里都人头攒动,各大景区的游客照除了人还是人,群群聚集,交织成各行各业梦寐以求了三年的画面。镜头转回街头巷尾,烟火笼罩下,冷清日久的招牌下也终于排起长队,期盼已久的报复性消费似乎已经有了苗头。

2023年,最令人瞩目的行业除了旅游,大概就是餐饮。无论是蜜雪冰城杨国福,还是星巴克海底捞,排队的场面皆是恢弘盛大。厦门餐饮行业协会在春节期间提供了这样一组数据:春节期间,大型海鲜酒楼营业额同比增长18%,自选海鲜餐厅营业额同比增长40%,特色闽南餐厅营业额同比增长50%,网红餐厅营业额同比增长100%。

一切看似不可思议,但偏偏又在预料中。不可否认,餐饮行业总是消费市场一个再明显不过的风向标,遥想当初2020年后、2022年6月后的上海,"烟火气回归""美味复苏""排长队"等关键词后总是不经意地将报复性消费,展现得淋漓尽致。

诚然,餐饮业需要那么一场大爆发,去年1~5月餐饮收入16274亿元,下降8.5%,其中5月餐饮收入3012亿元,下降21.1%。如今的确爆发了,可年关本就是餐饮旺季,行业庆幸之余或许应该考虑的是,年过完了,下一步怎么办?

小资、网红、正宗派都比不上"街溜子"?

年后开工第一天,徐纭便早早来到店里给几个员工补了年前没给的红包。说是红包,其实也是变相的遣散费。徐纭在市区不错的地段有家日料店,由于装修风格深得年轻消费者的心,店里氛围感在短视频时代尤其受欢迎,一度是当地知名的网红打卡地。

可即便如此,徐纭还是决定放弃,很难想象,他们曾经在最难的三年都咬牙坚持下来了,好不容易等来复苏反而更加绝望。12月份后,包括圣诞、元旦、春节在内的三大节点接踵而至,本该人声鼎沸的店里却出奇的冷清,这成了压垮徐纭的最后一根稻草。

有意思的是,不仅仅是徐纭,不少日料、西餐店也出现了相似的情况,而这些店都有一个共同点:客单价较高,人均在200到500不等,甚至更高。徐纭的遭遇或许冥冥中便有注定,此前,中信证券食品饮料行业的分析师就曾预判,1-2个季度后,国内餐饮消费将出现较为强劲的反弹。

而整个餐饮市场反弹增速最快的品类是小吃,其次是快餐、饮品,最后是烧烤、火锅等符合大众口味的细分赛道。反观那些窗明几净,规格稍高的主流餐厅却还要等上一段日子,徐纭十分羡慕自家小区楼下的面馆,连锁性质,即便下午三点的上座率还能达到50%。

那些连个像样门店都没有的外卖店铺活得更加如鱼得水,且不说年前那段全民闭门不出的日子里外卖一单难求,对于餐饮市场而言,外卖商家一向比堂食商家更有稳定的客流量,中国烹饪协会的问卷调查结果显示,这三年里超80%的受访餐饮企业认为,经营上面临的最大困难是客流量不稳定。

事实上,这几年整个餐饮市场上活得最自在的一直要属街边小店。2021年,资本一度疯狂爱上麻辣烫、炸串、兰州拉面,这背后所折射出来的渊源也很简单,无非就是快餐赚钱比正餐快,消费者还能吃得起拉面,却未必还能吃得起一顿大几百的日料牛排甚至西贝。

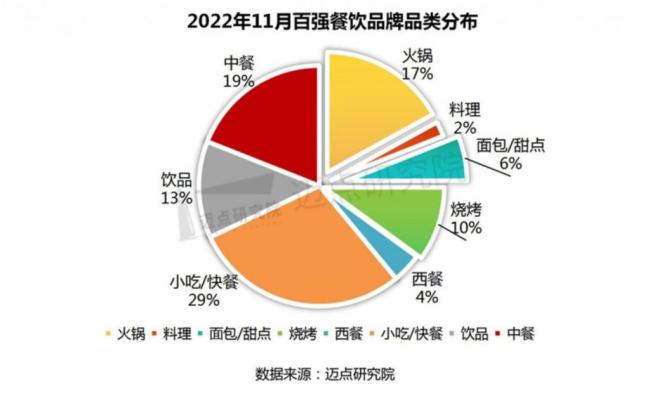

2022年这种情况依旧没改变,"2022年11月餐饮业品牌影响力100强榜单"显示,TOP10品牌中,饮品品牌热度依然最高,占5席;其次是小吃/快餐品牌占3席,加起来几乎包揽了全员。到2023年,历经春节前后短暂的热情,餐饮界恐怕非但没有"报复性"消费,还会面临全面消费降级的压迫。

毕竟在人均较高的日料店门可罗雀的同时,就连快餐小吃的客单价也在下跌,《2023 中国中式餐饮白皮书》预测,中式小吃快餐赛道的面条、米粉米线、麻辣烫客单价将略有下降。猎云网一篇行业采访显示,一家连锁面店的人均客单价下降了大约 20%,过去平均是 30 元,现在降到了 25 左右。

毕竟在人均较高的日料店门可罗雀的同时,就连快餐小吃的客单价也在下跌,《2023 中国中式餐饮白皮书》预测,中式小吃快餐赛道的面条、米粉米线、麻辣烫客单价将略有下降。猎云网一篇行业采访显示,一家连锁面店的人均客单价下降了大约 20%,过去平均是 30 元,现在降到了 25 左右。

徐纭的日料店开了将近五年,生意比不上街边摆摊的煎饼果子,新年眨眼而过,遗憾的是她还没有等到一条长队光顾,而她似乎也没有等下去的耐心了。

"预谋"的消费热潮吸引不了年轻人?

从年前12月算起,以餐饮为首的各行各业在春节期间达到高潮,接下来的剧情如何发展尤为重要。年关消费无疑给了大部分餐饮人一份来之不易的信心,以年夜饭为例,这个一年一度的餐饮消费传统不知在什么时候成了行业"救星"。

据上海商务消息,2023年春节年夜饭堂食于去年11月份启动,预订一度高达80%以上,包括今年年夜饭预制菜供应量都较去年同期增长近20%。美团数据显示,截至12月27日,大众点评上"跨年"等关键词的搜索量较上周增长215%。

但在这一组组数据背后却站着不少外力来推波助澜,最终才形成这一幕幕热切的消费盛宴。首先就是年关刚需问题,从某种角度来看,年夜饭等春节习俗造就的餐饮复苏并不是今年特有的,细数往年,例如2022年春节成为预制菜的集中爆发点。

其次,沉寂了三年的市场迫不及待地想要重生,各大餐饮商家踏着节点与大环境松动的双重浪潮,朝着消费者使劲抛去橄榄枝。据悉,在最近两个月内,餐饮企业紧抓消费旺季,纷纷推出满减折扣、赠送抵用券、充值送好礼等营销活动。

来自美团的数据也显示,假期间无数餐饮商家上线多人餐套餐产品,与平台共同发起促销活动。而另一边,各地区的消费券、购物节、主题消费等活动也络绎不绝,直接拉开了久违的消费序幕,例如合肥市一条步行街在假期内由于一系列惠民促消费活动,累计客流量111.8万人次,实现销售额5.9亿元。

从某种角度来看,这一场场消费狂欢是好几方共同预谋的必然结果。可如果任何一方失衡,这种盛况还能维持多久?当消费市场上丧失刚需助力,买单的人又还剩下多少?很遗憾的是,经过调查显示,消费者的消费欲望在这几年大打折扣,就连一向出手阔绰的年轻人都跟着偃旗息鼓。

央行金融统计数据显示,2022年上半年,人民币存款增加18.82万亿元,同比多增4.77万亿元,25~35岁的年轻人群奢侈品和娱乐消费大幅降低;另外有超过三分之一的人减少了不必要开支。消费、储蓄和投资意愿方面,倾向于"更多消费"的居民只占22.8%。

事实上,餐饮市场中预制菜的连年走俏也无不暗含对消费降级的映射。2023年,在叮咚买菜上,同比去年,年夜饭相关菜品销量增长500%,个中原因除了宅家方便安全外,恐怕也是因为堂食消费不菲。

据媒体报道,假期内各餐馆年夜饭预订火热,其中包厢更是紧俏,大厅用餐价格一般从 1200 元左右起步,包厢消费则达到 1800 元甚至更高。反观预制菜,在性价比就跑赢一局,以酸菜鱼为例,艾媒咨询数据显示,在 2022 年消费者对平均每餐酸菜鱼预制菜价格的接受情况中,31.9% 消费者会选择 31-50 元,25.5% 消费者会选择 51-70 元,会选择 101 元以上的比例只有 8.2%。

据媒体报道,假期内各餐馆年夜饭预订火热,其中包厢更是紧俏,大厅用餐价格一般从 1200 元左右起步,包厢消费则达到 1800 元甚至更高。反观预制菜,在性价比就跑赢一局,以酸菜鱼为例,艾媒咨询数据显示,在 2022 年消费者对平均每餐酸菜鱼预制菜价格的接受情况中,31.9% 消费者会选择 31-50 元,25.5% 消费者会选择 51-70 元,会选择 101 元以上的比例只有 8.2%。

种种迹象显示,寒冬虽然已经过去,但春天未必会来得很快。

人是来了,可饭店"哭"了?

一个年假过去,餐饮行业看似赚了个盘满钵满,但很少有目光去窥探他们藏在内心隐隐的不安。美团数据显示,从年前的12月19到26日之间,堂食线上订单量周环比增长218%,可值得一提的是,这种突如其来的甜蜜有时候也会演变成一种"负担"。

不少餐厅的成本秩序在时隔漫长的三年后,受到了一波猛烈的冲击。人员、运营、食材……被迫佛系了那么长时间,行业冷不丁在短时间很难快速复原。特别是年夜饭高潮期,据悉,为了最大程度上转移风险,有些餐厅将年夜饭轮次一再压缩,把以往的四轮年夜饭压缩至两轮。

此外,有些餐厅的预约步骤在今年极其繁琐,例如通过采取收取押金、服务费、签合同等方式预约,且临时退单押金、服务费不退,甚至有些门店干脆放弃年夜饭这门来之不易的红火生意。诚然,2022年一整年里餐饮行业过得凄风苦雨。

企查查数据显示,2022年上半年,餐饮相关企业共注销吊销37.3万家,仅半年的注销数量就超过了2020全年。终于等到"开张大吉",行业多少有些措手不及。这不是空穴来风,先看人员方面,春节前后受节假与高频感染的影响,整个服务行业青黄不接。

有媒体报道,不少餐厅春节期间仍有约10%的员工处于居家隔离状态,整体用人缺口约3成;就连街头小店的用人缺口都大概在30%-40%。抖音搜索"餐厅关门停业",餐馆发出的关门停业通知比比皆是,普遍都没有写重启营业的时间,或者直接放假至春节之后。

再者是食材方面,据悉,今年春节消费者在用餐口味上明显朝着滋补与健康偏移。海底捞产品委员会调查显示:近期新一代番茄锅、猪肚鸡锅底、三鲜锅底等清淡开胃的锅底点击率有所提升;滋补类牛羊肉的点击率比较高,海带苗、豆花、虾滑这类健康营养食材也比较受欢迎。

而对于餐饮行业而言,食材无疑是猝然复苏后最头疼的问题之一。根据霞光社报道,不少地区的农产品在前段时间由于运输困难,收购不顺,种植户迫不得已就此销毁农产品,这导致后来的蔬菜价格节节上升。

例如,河南一级大蒜的价格目前已逐渐上涨至3800元/吨,相比去年11月上涨了30%。不可否认,食材供应在这几年里深深困扰着餐饮市场,不止是价格成本,毕竟在消费热情被唤起之前,绝大部分餐厅在食材需求上小心翼翼,被点燃后短时间内又很难恢复超强供给。

这一点所幸整个市场也渐渐意识到,从去年开始,餐饮供应链赛道的融资势头就欣欣向荣,壹览商业不完全统计,2022年,餐饮类供应链累计获得8起融资。只是起步到底还是晚了些,没来得及拯救行业于这段阔别日久的消费"疯狂"中。

当然,但愿一切来日方长。