关于通过融券实现 T+0 交易来做空 A 股的争议依然持续发酵。

关于通过融券实现 T+0 交易来做空 A 股的争议依然持续发酵。

这个策略是如何在实际操作层面实现精准套利?其规模有多大?利益关联方是否涉及违规?这一切都是大家关心的谜团。

很多人都低估了融券做空带来的影响。

其实回看这两年来先是被爆炒多倍后又暴跌腰斩的各种龙头股中,大量的都出现了融券交易激增的情况,而且不少股票在融券激增之后,很快出现了持续大跌的走势。

比如光伏一哥的隆基绿能,今年初开始出现大量融券做空,之后股价开始从50元附近一路下跌至26元附近,接近腰斩,联动性非常明显。

更关键的一个变化是,在今年初转融通证券出借交易新规出炉后,注册制下的科创板和创业板企业再次成为了融券做空的最大狂欢场所。

更关键的一个变化是,在今年初转融通证券出借交易新规出炉后,注册制下的科创板和创业板企业再次成为了融券做空的最大狂欢场所。

所以融券做空成为股价下跌的重要推手,是不容置疑的实锤。

只是这背后,还有多少令人细思震惊的真相?

01

融资融券,由于设有一定的门槛限制,成为A股只有少部分人才能拥有的权利。

据数据,截至今年7月底,A股信用账户(可融资融券)共有663.23万个,只占2亿A股总账户数的3%,其中个人账号 658 万个(包括一人多户),机构账号 5.06 万个。

但融资融券账户所产生的交易额在A股每日总成交额中超过7%,在部分个股中甚至超过10%,对股价的影响力很明显。

对于融券做空,A股从总量来看,至少有三大现象。

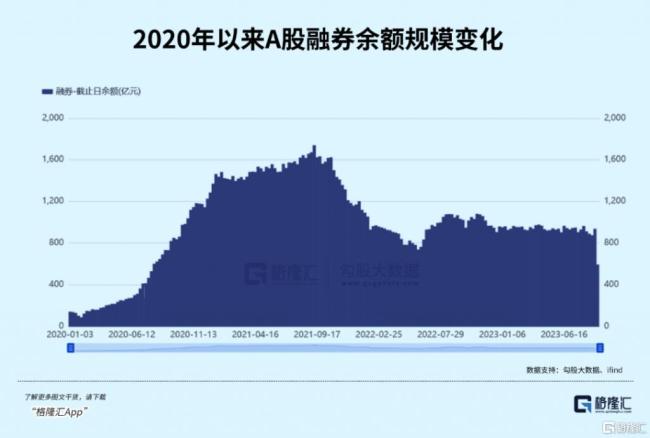

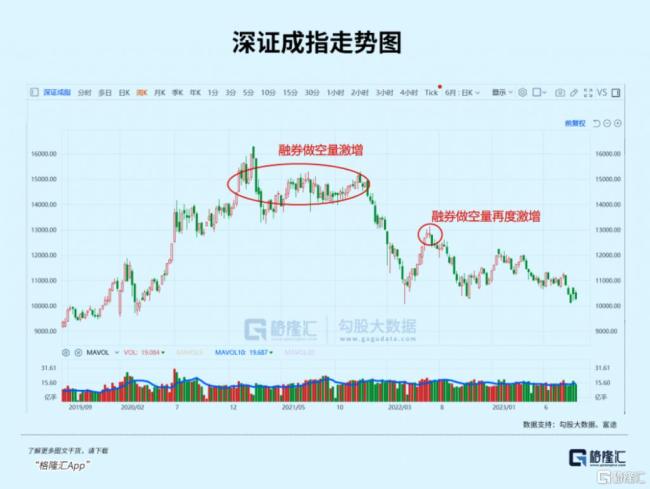

一是,整个融券规模变化与行情涨跌具有很高一致性。在 2021 年四季度,A 股融券余额打破新纪录,一度超过 1900 亿元,不久后,深成指从 15000 点连续单边回落至 10000 点附近,下跌幅度高达 30%。

在 2022 年 7 月份的又一波融券增量小高峰之后,深成指也再度跟着出现加速下跌,幅度累计接近 20%。

在 2022 年 7 月份的又一波融券增量小高峰之后,深成指也再度跟着出现加速下跌,幅度累计接近 20%。

二是,在A股融券交易中,很大部分来自科创板和创业板企业。尤其是今年初开始,来自科创板企业的融券标的占据了绝大多数。

二是,在A股融券交易中,很大部分来自科创板和创业板企业。尤其是今年初开始,来自科创板企业的融券标的占据了绝大多数。

科创板和创业板之所以对融券规模的相关性比沪指更多,因为沪指是传统大蓝筹所在地,不仅体量大,而且估值一直偏低,并不适合资金高位做空。

科创板和创业板之所以对融券规模的相关性比沪指更多,因为沪指是传统大蓝筹所在地,不仅体量大,而且估值一直偏低,并不适合资金高位做空。

而和创业板充斥大量热炒的赛道概念,估值泡沫显著高企,因而对于资金做空的吸引力更高。

三是,券源稀缺,往往只有大机构才能拿到有做空价值的券源。A 股的融资融券结构比例悬殊,非大蓝筹的券源长期稀缺。所以当某只股票被炒高后,普通的融资融券账户几乎不可能拿到券源来做空。

之前被人人喊打的量化交易之所以无往不利,关键就在于它们的交易规模非常庞大,更有实力拿到券源,券商也更愿意提供(量大又高频,可带来丰厚佣金)。

这好比一个游戏,有少部分人可以合法开挂,这就注定了这个游戏,不可能平等。

02

在今年初,中证金发布一则关于"转融通证券出借交易实施办法(试行)"的重磅政策。

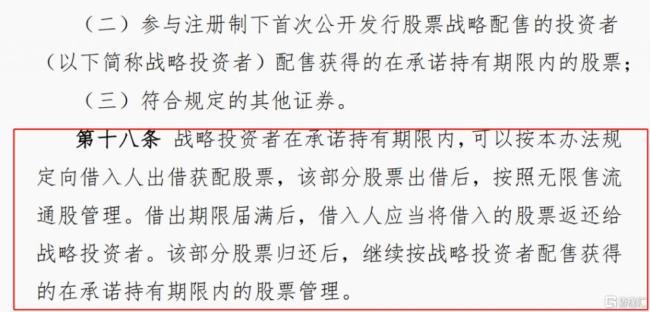

新规指出,证券出借的标的证券范围包括参与注册制下首次公开发行股票战略配售的投资者配售获得的在承诺持有期限内的股票。其中的第十八条明确规定:战略投资者在承诺持有期限内,可以按本办法规定向借入人出借获配股票,该部分股票出借后,按照无限售流通股管理。

来源:深交所

来源:深交所

同时,新规还将转融券费率差也统一降低至0.6%,并取消转融通业务保证金比例档次最低20%的限制。

是的,你没看错!

战略投资者在承诺持有期内的股票,可以出借,而且还调低了手续费和保证金。

这个新规,固然对为协助企业得以上市融资发展提供了很大的助力,尤其是在当前复杂宏观环境下,有其特殊意义。

但不可否认的是,这也大幅增加了可以卖出做空的泉源。

由此,A股的融券做空,迎来了又一波大规模的狂欢。

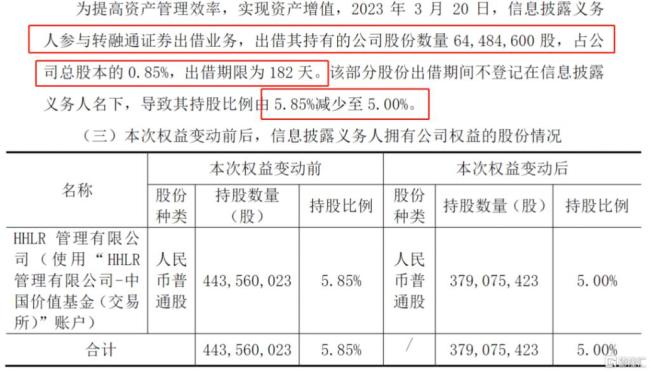

上面提到的隆基绿能,就是其中的一个典型代表。在新规出台后,很快就有大量融券出现,在一个月后,主要股东 HHLR 也通过转融通渠道出借了 6448.46 万股,合计总股本的 0.85%。

来源:隆基绿能公司公告

来源:隆基绿能公司公告

结果可想而知,大量的融券做空单出现,隆基的股价很快开始连续大跌,即使是其公布的2022年度业绩数据大增也未能阻止做空单的增加。

简单算一下,如果隆基绿能的股价从该股东于3月20日借出时的38.81元,跌到6月时的26元,那么这笔券可以净套现8个亿。

然而,由于是走的是转融通出借(后续要还回来),不算做减持,所以这部分的操作不会反映在股东持股变动上,让普通投资者挑不出毛病。

至于出借给谁,没有提及。到底会不会是该股东的某些关联人,更没人能知道。

但耐人寻味。

这样的案例,还有实在太多。

随便打开一个行业龙头,恒瑞医药、宁德时代、海光信息、中微公司、寒武纪、中兴通讯等等,几乎都有着同类的情况。

有些的空单增量,甚至是在新规出来后就立即赤裸裸的天量增加。

中兴通讯,转融券量几乎从0立即飙升至近4500万股:

此外,还有 2 个同样非常耐人寻味的现象。

此外,还有 2 个同样非常耐人寻味的现象。

一是在融券做空现象中,有一些是在企业定增获上市后,被股东开始大规模融券做空,甚至当券源不足,就去找转融通渠道融券。不排除其他原因,但不得不让人怀疑,是否有参与定增的股东,在定增上市的同时立即相应换个马甲来融券做空对冲,来锁定20%的利润空间(因为定增可以打8折)。

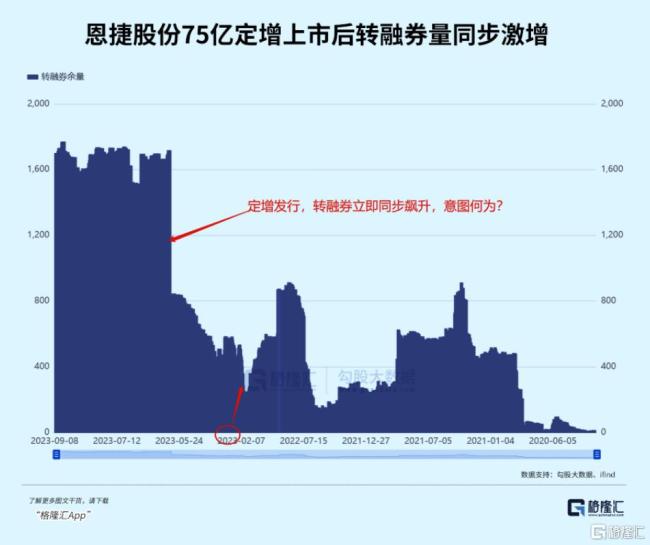

比如恩捷股份,从 2021 年开始就出现大量融券交易,其中不少都是通过转融券方式实现的,尤其是在今年 6 月 20 日一笔高达 75 亿定增上市,很快,就出现了高达近千万股的转融券做空。

这个异常增量,究竟是不是为了锁定 20% 折扣收益的参与定增的战投或其关联人所谓?不得而知。

这个异常增量,究竟是不是为了锁定 20% 折扣收益的参与定增的战投或其关联人所谓?不得而知。

客观来说,定增确实对上市企业来说是个好事,因为确实融到资来搞发展了,但这种奔着拿20%折扣收益来的战略投资者,对股价表现来说,真的都是好事吗?

再看看恩捷股份的股价,我们是不是需要去深思什么?

另一种情况,也让股民们揪心。

另一种情况,也让股民们揪心。

就是新股上市当日就被大量融券做空,而且其中相当部分是来自转融通,其中就包括了战略投资者的承诺持有期内的股票。

比如最近较受到关注的康鹏科技,上市首日融券量占了流通市值的 4.8%,碧兴物联的首日上市融券做空量达流通市值的 5.6%,信宇人达到了 6.65%,金帝股份甚至达到 9.35% 的高度。

大家都知道,科创板企业上市的市盈率一直很高,甚至有些是亏损上市企业,有些在它们上市之前经过资本运作把估值拔高一大截的不再少数。

这样的企业很多都是上市即高光的表现,给市场带来很不好的印象。

而这些上市第一天就被融券做空的,背后究竟有多少猫腻,无人能说到得明白。

起码一点,处于战略投资承诺持有期的股份可以通过转融券方式,变相锁定新股上市最高泡沫时的利润。

从利益层面考虑,谁的动机最大,很多事情都可以不言而喻。

战略投资者,在上市新股中的比例,一般都在10以上,最高可以去到50%。

如果给他们一个逐一通过转融通方式融券做空,会给企业股价带来多大的冲击?其结果又是谁来买单?大家不妨细思。

如今市场一直诟病量化交易可以通过融券方式实现T+0,进而实现锁定当日利润而大赚特赚。它之所以能成功,很关键的原因正是在于拥有比别人拿不到的充足券源。

这部分的券源实现,有多少是通过这种转融通方式拿到的?为什么股东愿意做这种方式?同样需要深入思考。

不要以为这部分的规模很小,截至目前,A股的转融券余额仍然高达1386.5亿元,每日转融券的融出额都有数十亿规模,对股价的影响不算小了。

03

03

总的来看,融资融券交易,作为股市交易发现价值平衡风险的一个有效工具,在很多主要市场都有实行,所以本质上并没有什么问题。

只是从一些方面来看,它是一个双刃剑,尤其是当它只是市场一部分人拥有的权利时,更应该考虑如何去约束这个工具的负面影响,以及去平衡好交易双方的平等性。

尤其是当前我国的证券市场制度还有诸多方面可以完善的地方时,以及普遍缺乏对冲工具的背景下,严格监管那部分可以融券交易的行为,非常具有必要性。

目前看来,还任重道远。

所幸的是,监管层确实也正在不断发力改革完善。

比如,近日证监会连开三场座谈会,就当前资本市场形势,问计专家学者,并明确表示要立足我国个人投资者数量众多这个最大的国情市情,及时倾听广大投资者的心声,及时回应投资者关切,不断完善投资者合法权益保护的长效机制,继续研究出台更多务实、管用的政策举措,成熟一项、推出一项。

再比如最新的消息,金融监管总局9月10日发布《关于优化保险公司偿付能力监管标准的通知》,优化保险公司偿付能力监管标准,自发布之日起实施。《通知》下调了投资沪深300指数成分股、科创板上市普通股票、公开募集基础设施证券投资基金(REITs)等的风险因子,释放了更多的资金,为为增量险资入市进一步打开空间,同时还加强了投资收益的长期考核,引导资金长线价值投资。

这些正是一个个重大的利好政策,在一个个向投资者奔来。

虽然目前仍没有更多相关的细节举措出来,但态度和指示越来越明确,后续肯定还会更多更好的大招出来。

作为普通投资者,我们耐心等便是了。

希望我们能早日迎来一个真正的健康成熟的牛市。