作 者丨李览青

作 者丨李览青

编辑丨周炎炎

图源丨图虫

一个毋庸置疑的事实是,信用卡业务已告别飞速发展阶段。

近期央行发布的《2022年第二季度支付体系运行总体情况》显示,截至二季度末,信用卡和借贷合一卡7.86亿张,环比下降0.59%,而在受到疫情冲击的2022年二季度末,全国共开立信用卡和借贷合一卡8.07亿张。按此计算,今年6月末信用卡和借贷合一卡数量与去年相比持续缩水2.6%。

21世纪经济报道记者梳理六家国有大行与10家股份制银行2023年半年报中的信用业务相关数据发现,上半年头部银行信用卡业务出现累计发卡量压降、交易额全面缩水、贷款质量有升有降等三大特点。

当信用卡业务进入"存量时代",各家银行又将如何应对?

现状:告别快速增长

无论从规模还是交易数据来看,上半年头部银行信用卡业务增长速度已显著放缓。

2022年7月,原银保监会、中国人民银行发布《关于进一步促进信用卡业务规范健康发展的通知》,要求银行不得直接或间接以发卡量、客户数量、市场占有率或市场排名等作为单一或主要考核指标。强化睡眠信用卡动态监测管理,连续18个月以上无客户主动交易且当前透支余额、溢缴款为零的长期睡眠信用卡数量占本机构总发卡量的比例在任何时点均不得超过20%,附加政策功能的信用卡除外,超过该比例的银行业金融机构不得新增发卡。

随着清理"睡眠"信用卡持续推进,银行存量信用卡数量持续压降。

从累计发卡量来看,建设银行、招商银行、平安银行、交通银行、浦发银行今年6月末的发卡量已较去年同期有显著缩减。其中建设银行累计发卡量从2022年6月末的1.52万亿张减少9.87%至1.37万亿张,降幅最大;招商银行累计发卡量由10462.34万张减少4.07%至10036万张次之;发卡量最大的工商银行与去年基本持平,依然维持在1.64万亿张。

与此同时,上半年中信银行、光大银行、民生银行、兴业银行、华夏银行、渤海银行信用卡持续发力,发卡量同比增幅在5%以上。

在发卡量持续压降的同时,相关业务发展靠前的银行信用卡贷款余额增速也显著放缓,而随着其他贷款业务的快速发展,各行信用卡贷款余额占所有发放贷款余额的比重也出现不同程度的下降。

在发卡量持续压降的同时,相关业务发展靠前的银行信用卡贷款余额增速也显著放缓,而随着其他贷款业务的快速发展,各行信用卡贷款余额占所有发放贷款余额的比重也出现不同程度的下降。

从信用卡贷款余额来看,平安银行、光大银行、民生银行、兴业银行、浦发银行相较年初分别下降4.32%、2.19%、2.65%、8.53%、5.78%。从占所有贷款余额的比重来看,除浙商银行以外,所有披露该项数据的全国性银行占比均出现下降,其中招商银行、平安银行、兴业银行、邮储银行此项占比降幅超过1个点。

另一个值得关注的数据是上半年信用卡交易金额。除了该项数据披露不全的农业银行、民生银行、华夏银行、浙商银行、渤海银行外,其他10家银行上半年信用卡消费额均出现不同程度的下降。其中兴业银行上半年信用卡消费金额从去年同期的 1.40 亿元减少 13.99% 至如今的 1.2 亿元,平安银行该项数据的同比降幅也达到 13.75%。

另一个值得关注的数据是上半年信用卡交易金额。除了该项数据披露不全的农业银行、民生银行、华夏银行、浙商银行、渤海银行外,其他10家银行上半年信用卡消费额均出现不同程度的下降。其中兴业银行上半年信用卡消费金额从去年同期的 1.40 亿元减少 13.99% 至如今的 1.2 亿元,平安银行该项数据的同比降幅也达到 13.75%。

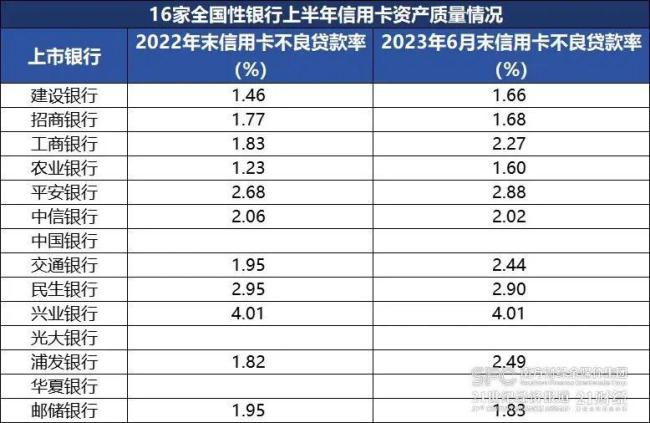

从资产质量来看,上半年银行不良贷款率与年初相比有升有降,建设银行、工商银行、农业银行、平安银行、交通银行、浦发银行信用卡不良贷款率较年初有所提高,兴业银行不良贷款率最高,超过 4%。招商银行、中信银行、民生银行、邮储银行较年初信用卡资产质量有所好转。

从资产质量来看,上半年银行不良贷款率与年初相比有升有降,建设银行、工商银行、农业银行、平安银行、交通银行、浦发银行信用卡不良贷款率较年初有所提高,兴业银行不良贷款率最高,超过 4%。招商银行、中信银行、民生银行、邮储银行较年初信用卡资产质量有所好转。

应对之道:提高准入门槛,关注结构优化

应对之道:提高准入门槛,关注结构优化

面对信用卡业务增长乏力、资产质量承压的情况,头部银行的关注重点已从规模转向客群质量提升与结构优化。

21世纪经济报道记者注意到,在多家银行的半年报中,均提及客户与资产结构优化。

交行方面在业绩发布会时指出,信用卡方面呈现出三个比较好的进展。第一是信用卡资产结构的进一步优化,在贷款余额较年初增长0.65%的同时生息贷款余额增长6.6%,增幅更大,生息贷款占比提高2.3个百分点。第二是信用卡累计消费额在行业中排名第三,继续保持相对领先位置。第三是信用卡客户结构质量优化,新增客户中优质目标客户占比达到60.37%,较上年末提升13.44个百分点。

尽管平安银行的规模数据出现下降,但该行上半年信用卡新户首刷率同比上升了3.4个百分点,信用卡线上消费占比同比上升9.0个百分点,信用卡循环及分期日均余额同比增长1.8%,客户品质、消费结构及资产结构持续优化。

对于信用卡资产质量与规模的下滑,光大银行在业绩发布会上表示,当前国内需求仍然不足,部分地区和行业居民收入有所下降,该行信用卡及消费信贷业务处于压力区间,预期伴随经济复苏,行业风险水平会有所降低。光大银行表示,在这一领域将采取三大举措加强风险管理,一是优化客户结构,二是强化授信准入,三是对存量进行主动管理,提升这一领域的资产质量。

在各家银行中,邮储银行上半年信用卡不良资产率下降最为显著,较年初下降0.12个百分点。对此,邮储银行在财报中表示,该行采取多种措施加大信用卡资产质量管控力度。一是提升风险识别精准度,进一步压降准入客户风险;二是推动预警策略迭代切换,针对风险客户采取差异化管控措施;三是强化资金用途管控,防止信用卡资金流入非消费领域;四是持续开展不良资产清收与处置,技术手段与人工催收结合,并综合运用核销、资产证券化等手段处置不良资产,保持总体资产质量稳定。

有股份制银行信用卡中心高管向记者提到,其所在银行上半年收紧了对部分弱资质区域的客户的准入,"质量、效益、规模,其中质量是第一位的,我们部分地方分行没有下达获客任务。"他提到,除此之外,上半年该行也没有考核各个分行的获客规模,而是考量了"双绑"规模。

所谓"双绑户",是指信用卡绑定支付宝与微信的用户。" 现在客户出门已经不带信用卡了,如果不绑定微信或者支付宝,用卡消费的概率就会非常小。" 他提到,首次办理信用卡的用户比例从 2015 年开始就出现下滑趋势,大多数客户都是其他银行的信用卡用户,如何加强存量用户的活跃度非常重要。" 虽然上半年我们的信用卡客户规模绝对值在下降,但双绑用户比去年多了 80%。" 他指出,在消费需求不景气的情况下,下一步是更加精细的营销与用户运营。

21世纪经济报道记者注意到,目前银行正在强化信用卡端的线上场景运营。

信用卡APP方面,据记者不完全统计,截至2023年6月末,光大银行阳光惠生活APP月活用户同比增长29.31%至1490.02万户;浦发银行浦大喜奔APP月活用户较上年末增长3.75%至2602万户;招行掌上生活APP月活用户达到1.11亿户。

同时,多家银行信用卡精细化与差异化产品运营进一步加强。

例如建行信用卡聚焦年轻客群,研发美团联名卡、正青春卡20周年纪念版、龙卡bilibili卡三体动画版等产品,年轻客户新增占比提升。平安银行针对车主客群、财富客群、年轻客群都推出了定制化权益。兴业银行的"兴业生活"成为首个支持所有数字人民币钱包快付的全国性商业银行APP,也支持通过数字人民币为信用卡还款。