本文来自微信公众号:霞光社,作者:郭照川,编辑:计然,头图来自:视觉中国

本文来自微信公众号:霞光社,作者:郭照川,编辑:计然,头图来自:视觉中国

约20天前的6月20日,东南亚"大厂"Grab爆出裁员消息。

这家总部位于新加坡,集打车、外卖等综合本地服务为一体的互联网公司,是东南亚科技公司的代表之一。但这一次,巨头也扛不住了。

其此次裁员的全员信和全员会议中透露,此次裁员涉及到1000余位员工,约占总员工数的10%。这也被外界认为是Grab自成立以来最大规模的一次裁员。甚至,中国互联网圈也对Grab裁员引发了一阵讨论——Grab在北京的团队也受波及,裁掉了10%左右。

事实上,在疫情刚刚开始的2020年,Grab也曾经进行过一次裁员,但那次被曝出的裁员人数为360人,远没有此次宣布裁员千人的影响巨大。

裁员消息后的第三天,即6月23日,Grab股票出现波动,股价大幅下挫5.11%。而整体上看,自2021年底在美股上市以来,Grab的股价已经下跌了约70%。

Grab的巨大裁员精简力度,以及去年9月东南亚另一明星科技企业Shopee的大裁员,几乎让整个出海东南亚的企业和资本都感受到一些负面情绪。一些过去喜欢投资东南亚的机构,也动作放缓,紧衣缩食。甚至市场上也出现了不少关于东南亚市场的质疑声音:"是不是东南亚互联网不行了?""新加坡经济是否尚可支撑?""Grab的现金流难道还有问题?"

实际上,几乎整个东南亚的头部科技公司,都跟中国互联网巨头有着千丝万缕的关联,乃至他们的业务模式也跟中国互联网巨头们"异曲同工"。因此,Grab的大裁员,某种意义上也是东南亚科技公司在学习中国互联网科技企业后,一种阵痛的缩影。

真实的东南亚互联网大公司竞争,目前呈现怎样的生态?Grab全员信中提到的新的"运营环境",也就是东南亚市场的商业环境,如今又有哪些变化?霞光社结合众多信息和采访,试图呈现这种变化。

一、"三项全满"的Grab,也裁员了

"三项全满",是一位刚刚被Grab裁掉的员工,给予这位老东家的评价:

"工作内容,同事,薪水三者占一项就能苟着,两项能不动就不动,三项那就是奇迹。而我第一次体验到三项全满(的公司)。"

这位前Grab员工在社交媒体上自述,职位是数据、产品分析师,有着4年零9个月的工作经验,曾涉猎过咨询和互联网产品等方向。

在发现被Grab裁员后,他语气中更是充满遗憾和惋惜。

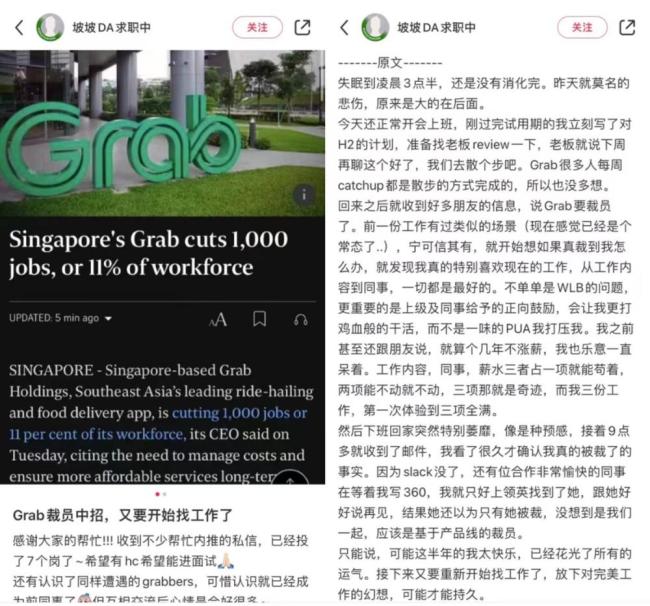

图源:坡坡 DA 求职中

图源:坡坡 DA 求职中

事实上,不止是这位被裁员工,Grab至今仍被不少年轻人认为是"可遇而不可求"的就职公司。强烈的人文关怀和和谐的同事关系,是Grab作为一家东南亚互联网"大厂"给人留下的印象。

有一件事情也反映了这一点:在发出裁员消息时间上,联合创始人&CEO陈炳耀特意选择了在多数办公地点的下班时间之后通知,以使被裁员工有私人的空间和时间处理这个消息。

也正因此,许多人的反馈是"太突然了"。

Grab是谁?对于出海东南亚的人来说,这已经是他生活的一部分了。

Grab 被誉为东南亚版 " 滴滴 " 和 " 美团 ",于 2012 年在马来西亚创立,创始人是 Hooi Ling Tan 和 Anthony Tan(陈炳耀)——两位来自马来西亚的哈佛 MBA 同学。在后来的十年中,Grab 通过资本支持和烧钱激励吸引司机入驻,快速进入新加坡、菲律宾和泰国,以及印尼和越南市场。2018 年,Grab 收购 Uber 成为东南亚打车独角兽,同年推出了外卖配送平台 GrabFood。2021 年 Grab 在纳斯达克上市,当时估值就已经达到 400 亿美元,其服务内容除了出行和外卖,已经拓展到了金融、健康、支付等诸多本地生活领域。

"去东南亚之前,朋友让我先下载好Grab,一下机场打车就要用,外卖、支付都用得到。"曾经多次前往印尼,从事跨境生意的Abby告诉霞光社,如果不在意多出来的服务费,用国内的支付宝都可以直接连接到Grab在本地打车。

可以说,Grab目前已然成为遍及东南亚最大的互联网本地生活平台之一。

就是这样的一家公司,根据Grab去年的年度报告,全球员工总数也仅为11934人(全职)——绝非体量庞大到明显存在冗余的互联网庞然大物。

在诸多社交媒体上,Grab的风评也是"一股清流":"不加班不内卷的互联网公司""值得去的小而美外企"等等,都是较为正面的评价。在Grab被裁员工的脉脉下,还有"还招人吗?""下次招人啥时候?"等等留言。

一位Grab前员工表示,前公司G5级别(约等同于阿里P7~P8层级)的管理层也同样有涉及到被裁员工,但好处在于赔偿额度尚可,虽然不同层级具体额度不同,但总体上赔偿数字在"N+2~N+4之间不等"。

"早就隐隐约约听说要裁员了,没想到宣布一次裁这么多,估计后续还有,感觉并不是因为某个具体业务的裁撤。"另一位被Grab裁掉的员工说。

根据陈炳耀在全员信中的表述,这次Grab的大裁员,并非"走捷径追求盈利",而是因为"必须适应我们的运营环境"。他尤其还提到了最近一段时间内AI技术带来的大冲击:"人工智能这样的技术正在飞速发展。成本已经上升,直接影响了竞争格局。"

但相关领域投资人向霞光社表示:"感觉(裁员)与AI冲击直接关系不大,可能(AI)在未来战略上会有影响,但目前是感受不到的。"

而陈炳耀信中提到的并非"走捷径追求盈利"的说法,却有很多业内人士买账。理由是Grab从上市起,虽然尚未实现盈利,在东南亚以及全球也面临着许多巨头的竞争压力,但其一直以来在现金流领域都很有优势。甚至从其今年3月底披露的财报中看,其账上净现金还有50亿美元,仅这些就足以支撑公司运营8年。

此外,了解陈炳耀身世的人更是知道,这位妥妥的富二代从不会为钱发愁。早在上世纪50年代,陈家就在马来西亚获得汽车特许经营权,涉足汽车业务,成为日产汽车在马来西亚和新加坡的生产商及分销商。后来公司业务从最初的汽车经销商逐步发展成横跨汽车零件制造、汽车组装、房地产、金融等领域的跨国公司。陈炳耀挂在嘴上的一句话是:"如果失败了,我会从头再来,没什么大不了;而且我创业也压根不是为了钱,我完全没有财务上的压力。"所以,尽管创业早期他遭到父亲反对,但心疼儿子的陈炳耀母亲还是为自己看不懂的Grab投下一大笔钱。

那Grab裁员背后,是什么原因呢?

二、全球战略遭遇互联网寒冬

近一年全球范围内来看,不少"大厂"都在寒冬中摸索,东南亚互联网大厂也不例外。

今年5月18日,Grab发布了今年的一季度财报,财报显示其外卖业务的GMV同比减少了9%,季度环比也下降了1%;营收成本小幅增长,一季度为3.72亿美元,而上年同期为3.10亿美元;整体GMV达到49.58亿美元,与上年同期的48.05亿美元相比增长3%。虽然第一季度调整后的息税前亏损,已经下降到了6600万美元,但这家东南亚本地生活"庞然大物"依然尚未实现盈利,净亏损的下降就已经是极好的消息。

事实上,不仅是Grab,东南亚的电商行业均面临着巨大挑战。Grab 在东南亚的竞争对手 GoTo 集团和 Sea 集团,比 Grab 更早地推行了裁员战略。

早在2020年6月,Grab的竞争对手,东南亚的另一家提供打车、外卖等服务的互联网巨头GoTo集团就宣布裁员430人。去年11月,GoTo又裁员1300人之多,占公司总人数的12%。不久前的3月,GoTo又宣布要裁员600人。

GoTo的CEO安德烈·索里斯托还在采访中直言,这段时期"具有挑战性",要"创建一个更精简的组织"。

同样,SeaLimited和其旗下的Shopee,去年的裁员风波更是屡上新闻。尤其是Shopee连续几轮的海外市场大撤退,涉及到裁员人数合计达到6000~7000人。此外,在新加坡设有办公室的美资互联网大厂如Meta、Google,几轮裁员下来也同样严重影响到了东南亚互联网职场风向。

相比之下,Grab的裁员节奏反而相对缓慢。

不仅如此,由于 Grab 于 2022 年收购了马来的生鲜电商连锁品牌 Jaya Grocer,其纸面的员工人数在去年不降反增——增加了 3000 余人,也正因为此其总人数才逐渐达到 2022 年年报中显示的 11934 人。

此外值得注意的是,Grab在全球范围内的人才布局颇为奇特:

虽然Grab最初在马来西亚创立,但从2014年初就把总部迁到了新加坡,以新加坡为基础辐射东南亚地区的8个国家400多个城市。然而,除了东南亚的雅加达、胡志明市等,Grab还在北京、班加罗尔和美国西雅图等全球7个城市都设有研发中心——但这些城市并没有Grab的业务覆盖。

北京是Grab在东南亚之外成立的第一个"海外"研发中心。

Grab在世界各地的研发中心,都布局了"特定的业务"——从Grab官方资料上来看,Grab北京办公室建立于2015年5月,重点研发领域包括Grabfood和物联网等;西雅图研发中心建立于2016年1月,重点工作则包括数据平台、用户信任、身份与安全等。而在更靠近东南亚市场的新加坡,则多了司机体验、客户体验以及Grabpay等工作,在雅加达也更侧重商家和司机入驻等更靠近市场端的工作。

也就是说,Grab虽然在这些市场没有布局业务,但布局了大量的研发人才。这既可以理解为Grab的人才储备战略,也可以解释为东南亚本身的人才缺乏。

全球布局人才是Grab能保持科技创新的不竭动力,但也是触发其寒冬下收缩的导火索。

在此次的裁员中,Grab西雅图研发中心也被认为是"裁员重灾区"——据传有80%人员被裁;而北京研发中心也遭遇一定比例的裁员。

因此,此次裁员,更像是Grab面对"寒意"下的收缩。伴随着Grab等东南亚大厂在全球范围内研发中心的搭建,以及过去几年在电商、本地生活、出行、支付金融等诸多领域的拓展,由于战略步子迈得太大而造成的人员冗余,裁员几乎是一种必然。

此外,人才的分散和臃肿,势必也会带来管理和执行效率上的牵绊。由于Grab吸收了多个国家的科技人才,在文化融入和沟通上都会存在障碍。有被裁员工甚至吐槽,Grab内部也开始内卷,一些中层管理者也在此次裁员之列。

今年一季度Grab业绩会中也披露,过去两个季度,其核心部门和公司职能部门的整体员工人数环比下降。管理层仍然专注于提高整个组织的成本效益,以进一步降低区域企业成本。

三、Copy China,甜蜜后的阵痛

更深刻的隐忧,是这家互联网公司的"基因"。

表面上,这是一家从东南亚成长起来、极具活力的平台企业。

"Grab是东南亚的‘超级应用’,服务很好,一般不会有送错,不接单这些情况。"

这是一位消费者在使用Grab后的评价。实际上,Grab在东南亚消费者的观感里普遍还不错。

" 一到印尼,满大街都是戴着绿头盔的摩托车。无论是载客摩托还是打车,都免不了看见绿色的外套和绿头盔。" 一位出差东南亚的商务人士说。他一下飞机就看到了 Grab 的载客指示牌—— 一个大大的 "pickup point" 标识,颜色是一种颇显正规的,让人安心的草绿。

"对比Gojek,感觉Grab在不同国家间切换更顺畅一点——更适合在东南亚频繁商务往来或者出差的人群,这部分人也较为对价格不敏感。"这位商务人士称。

尽管人们提起Grab首先就会想到打车业务,但除此之外,Grab还有三大板块业务:以外卖为主的配送服务、金融支付,以及占比较小的广告和企业业务。

这些业务的模式和成长,几乎都完全复刻了10年前中国互联网巨头们的打法——从模式复制,到烧钱占市场,乃至他们背后的股东金主,都闪现着阿里、腾讯等中国互联网巨头和资本的身影。

借着中国互联网巨头们的"捷径",Grab在短短数年,就能在打车、外卖、支付等各条业务线站稳脚跟,并一度估值接近400亿美元——用户是Grab数倍的滴滴,同一时间的估值也才600多亿美元。

实际上,跟国内互联网平台有相似的模式,让不少涉足东南亚的出海人对Grab有一种熟悉的便利感的同时,Grab也有着同国内大多数互联网平台公司相似的"通病"。

要知道,如果时间回到5年前,那时候Grab尚处于烧钱换用户时期,甚至填写一个促销码,就可以免费打车十几二十次,几乎全东南亚的城市居民都在"薅羊毛"。

而去年到今年,有不少新加坡、马来的用户表示,"Grab打车越来越贵了"。也有用户表示"比原来更难打到车"。为了增加收入,弥补前期获取用户、吸纳司机时烧钱打法遗留的弊端,Grab试图采取很多手段来增收。其中最关键的,就是削减补贴和增加费用两个维度。

根据《联合早报》的消息,Grab 平台费(platform fee)已于今年 5 月 5 日上调。此前 Grab 给用户发邮件表示,之后平台向乘客征收的费用,将从三角钱(0.3 新币)上调到七角钱(0.7 新币),包括 JustGrab、GrabHitch 和 Standard Taxi 都会受影响。这笔上涨的平台费,折合成人民币相当于每单多收取 2 元。

同时该媒体也提到,Grab等东南亚打车软件的总体活跃司机却在减少:该平台每月的活跃司机从疫前的 6.9 万名,减至去年第四季的大约 5.5 万名。司机人数减少,乘客除了要支付更高的车资,等候时间也更长,尤其是在晚间。

这无疑也会给Grab等打车软件带来压力。

活跃司机的减少也源于当地的职业文化特质:"新加坡相对还好,东南亚其他地区员工确实就职偏‘自由’。"出海东南亚多年,对当地招聘感到头疼的一位出海人说。"今天还上班呢,明天就不来了,越是薪资水平低的行业越是如此。"

这种"打零工"式的高流动性人员,多半出现在Grab的注册骑手和司机端,而非办公室正式员工。这就让东南亚的互联网服务处于一种不稳定状态,自然在用户体验上会大打折扣。

另一层面的压力,来源于同类软件的竞争。东南亚互联网大厂竞争,绕不开三大巨头:Grab、GoTo 和 Sea,而他们也都集中押注在了网约车和外卖配送领域。

在打车领域,同样以摩托打车起家的东南亚软件Gojek,是Grab在东南亚诸国的强劲竞争对手。2021年4月之后,东南亚网约车巨头Gojek和电商平台Tokopedia合并为新公司"GoTo",更是成为了集网约车、外卖、物流、电商、支付为一体的东南亚本地生活巨头。

在外卖配送领域,在过去三年线下餐饮的空白期,Grab、Gojek,乃至Foodpanda等外卖配送平台快速增长并竞争激烈,并在不同国家瓜分市场。以Grab相对较弱的越南市场为例,Sea(冬海集团)旗下原外卖平台Now变身"ShopeeFood",在市场占比和Grab外卖软件上几乎平分秋色。

东南亚的7个特大城市群市场,几乎已经被这三大巨头瓜分殆尽。烧钱式的用户获取与"内卷"式的巨头竞争之下,难以盈利也成为困扰东南亚大厂的持续性难题。再加上东南亚本身市场狭小和人口的局限性,几大巨头的用户增长速度也在肉眼可见地放缓。

分散的市场,和残酷的竞争,让这些 "Copy China" 的互联网平台遭遇了成长的阵痛。

四、总结

过去,东南亚相对贫乏的互联网应用、广阔的年轻人市场,造就了中国互联网企业出海东南亚的热潮。

甚至流传着一种说法:从中国到东南亚,有种时光倒流的错觉。

中国互联网企业的成功故事,也鼓舞和吸引着隔海相望的东南亚互联网企业。于是在互联网红利时期,这些企业都呈现出一种飞奔姿态。然而,当红利消退,互联网企业进入成长的阵痛,就会发现一些过去适用的法则慢慢失灵。比如在东南亚,由于市场的分散,当市场开拓进入后期,成本也将大幅提升;而由于东南亚贫富差距较大,中产阶级群体较小,难以持续支撑互联网消费的升级,最终也将导致烧钱占领的市场,没有形成足够的粘性。

此外,由于东南亚低收入人群的职业习惯过于"自由",面对"今天还上班,明天就不来了"的情况,互联网服务也难以保证,也会让平台服务大打折扣。

因此,文化上的差异造就行为上的差异,行为上的差异就会导致结果上的差异。

不过,考虑到过去三年东南亚移动互联网习惯的养成,外卖、打车频率都在提升,Grab的市场份额也水涨船高。基于东南亚互联网渗透率低的考虑,整个市场仍有上涨的空间。虽然此次经历较大的调整裁员,但从整体市场趋势来看,Grab作为东南亚巨头依然未来可期,只是前路依然漫漫。