债务上的"后退"能换来经营上的"前进"吗?

作者 | 蒲肃

作者 | 蒲肃

来源|债市观察

自8月8日立秋以来,碧桂园(2007.HK)每天有大消息被报道,从美元债逾期到预亏550亿元,再到碧桂园管理层致歉,同时关于碧桂园的小道消息满天飞,债市君没喝到立秋的第一杯奶茶,倒是吃了不少碧桂园的"瓜"。

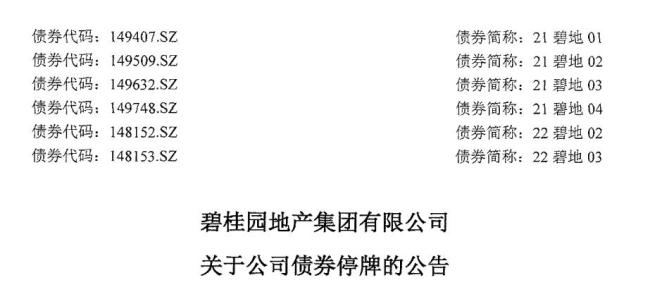

8月12日晚,碧桂园又又又发公告,碧桂园地产集团在上交所、深交所发行的多只债券将于8月14日起停牌,复牌时间另行确定,原因是将于近期就公司债兑付安排事项召开债券持有人会议。

来源:企业公告

来源:企业公告

01

11只债券停牌,合计本金超160亿

债市君梳理发现,碧桂园停牌债券包括:19碧地03、20碧地03、19碧地04、21碧地01、21碧地02、21碧地03、21碧地04、22碧地02、22碧地03,以及碧桂园控股子公司广东腾越建筑工程有限公司发行的16腾越02,据相关媒体报道,碧桂园还有一只未公开发行的私募债也同步停牌。

据Choice金融数据显示,碧桂园私募债"16碧园05"将于2023年9月2日到期,还有不到3周时间,发行金额58.3亿元,当前余额39.04亿元,年利率5.65%。

在宣布上述债券停牌的前一天(8月11日),碧桂园股价下跌至0.98港元,跌破1港元面值,跌幅超5%。

以恒大债务爆雷为标志,楼市下行至今已经两年左右,碧桂园坚持到现在才启动债务重组,已经比大多数房企要走的远。

来源:企业官网

来源:企业官网

但"在商言商",不论是美元债利息尚存30天宽限期,还是展期不算实质违约,都不重要了,因为这些已经标志着碧桂园的融资信用出现实质裂痕。从之前的猜测到现在的坐实,即使冰山只出现一丝裂缝,山脚下的居民关于安全与否的判断也会出现彻底扭转。

连续几周,关于碧桂园流动性危机的小作文满天飞,细心的媒体早在7月21日就发现,碧桂园在官微发布的《碧桂园:不负重托,坚定信心,走高质量发展之路》一文中,之前"四保"工作变为"三保"工作:"保安全、保交付、保资产",之前的"保信用"被删减,这一度成为市场猜测碧桂园要违约的重要依据。

后来,碧桂园8月10日预亏公告中提出四大自救措施,其中再提"保交付、保信用",似乎是对市场猜测进行回应,但再多回应也不能掩盖调整债券兑付的事实。

02

示范性房企也借不到钱,

融资"持续净流出"

那么碧桂园是真的走到山穷水尽、抠不出现金还债了吗?NO,碧桂园2022年财报显示,公司可动用现金余额1474.5亿元,其中受限制资金192.69亿元。

此外,碧桂园两笔美元债约2250万美元(折合人民币1.62亿元)的利息本应在8月4日打款支付,虽然碧桂园选择了逾期,但同时兑付了"20碧地02"未回售债券的本息。而在2023年1月,碧桂园还兑付了6.25亿美元债的本息,换算人民币约46.32亿元。

这说明碧桂园还是能拿出现金的,碧桂园坚持了两年、在各项楼市利好大招频出的这个节点,不是不想保信用,而是能不能保住,还能保多久?

碧桂园已经在预亏公告中坦承,公司从"2022年至今,融资环境极其艰难,公司融资性现金流持续净流出"。

碧桂园财报数据显示,截至2022年末,碧桂园总负债约1.44万亿元,其中合同负债6682亿元,有息负债约2713.07亿元。有息负债的构成中,银行及其他借款约为1625.4亿元,优先票据约706.55亿元,公司债券约323.19亿元。

而在财务风险管理的测算中,这三项负债在一年内到期的累计额度约为1030亿元,再加上贸易及其他应付款、租赁负债、衍生金融工具等,2023年合计需要现金流至少:

4808.83亿元。

满足这些现金需求才能保证公司运营,但这还没算上应付职工薪酬等。

来源:企业公告

来源:企业公告

具体到债券情况,据企业预警通数据,目前碧桂园共有15只美元债存续,余额约99.13亿美元,约为人民币717.51亿元。

其中一只本金10亿美元、利率8%的美元债将于2024年1月27日到期,这个时间也是各个项目结算工程款、给农民工发工资的时间,相信不少房企都对年底的自家总部门口印象深刻。

境内债方面,据《经济观察报》统计,碧桂园控股、广东腾越建筑、碧桂园地产三家主体的存量国内债券合计230.9亿元,2023年内仍需偿还或回售的债券本息合计超过150亿元。

来源:企业预警通

面对上千亿的到期债务,碧桂园的流入现金确实紧张。销售层面,碧桂园今年1~4月的权益销售额保持在220亿-250亿元区间,但5月~7月的权益销售额分别下滑为182亿元、160亿元和121亿元,环比下滑幅度越来越大。

融资方面,今年碧桂园仅在5月份发行了2只中票合计融资17亿元,除此之外再无融资公告。去年12月,董事会主席兼控股股东杨惠妍通过旗下全资子公司向碧桂园支持无息无抵押借款50.55亿元。

这些数据反映出碧桂园今年以来尤其是5月份至今越发困难的境地,在融资端和销售端都没有改善的前提下,碧桂园不仅要面对上千亿债务,还有近7万名员工的工资、项目的工程款、营销费等等刚性支出。

虽然碧桂园自去年就被列为"发债示范性房企",但具体落地情况并不乐观。

据《经济观察报》采访报道,2022年11月底,碧桂园获得邮储银行、工行、中行共1500亿元授信,但至今"都没有变成很实质性的融资"。

而碧桂园融资比较难的根本还是三四线存量项目比较多,据业内人士分析,三四线楼市销售压力较大,这些项目通过抵押获得融资的难度也随之增大,此外碧桂园对不少供应商的应付款都采用"抵房"的方式进行支付,也增大了融资难度。

碧桂园董事长杨惠妍和总裁莫斌也在管理层致歉信中承认,公司 " 对三四线及更低线城市投资比例过大、负债率压降速度不够等潜在风险的认识不够深刻、化解行动不够及时有力。"

碧桂园董事长杨惠妍和总裁莫斌也在管理层致歉信中承认,公司 " 对三四线及更低线城市投资比例过大、负债率压降速度不够等潜在风险的认识不够深刻、化解行动不够及时有力。"

虽然碧桂园现在面临的局面很困难,但还是希望碧桂园能像致歉信上写的"化危机为生机,锻造更健康的碧桂园",将债务上的"后退"转化为经营上的"前进"。

当然从碧桂园业主的角度看,"更健康的碧桂园"的基础是做实"保交付",这样才能避免因债务问题曝光,而出现全民不敢买碧桂园的"次生灾害"。