财联社8月17日讯(编辑林卓然)部分省份的地方债融资成本在变贵,给地方带来了压力。据财联社结合公开渠道统计,7 月份地方债发行规模环比下行,同时地方债加权利差有所走阔,部分省份利差已经超过 20bp。8 月 17 日,央行发布 2023 年第二季度中国货币政策执行报告,披露上半年经济运行情况再次强调化解地方债风险,或有利于降低地方债成本。展望 8、9 月份,地方债发行节奏将明显加快,供给集中增加,叠加近期频频出台的稳增长政策,地方债融资成本和市场交易机会值得关注。

部分省份地方债融资变贵,央行工作报告送来信心

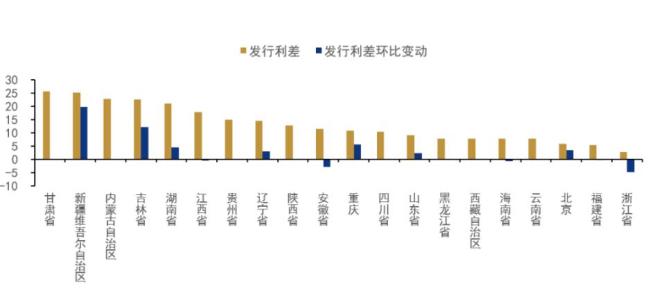

根据远东资信的测算统计,7月地方政府债券发行规模为6191.36亿元,较上月缩减2110.92亿元;当月净融资额为2234.98亿元,较上月减少150.33亿元。地方政府债平均发行期限约为10.10年,较上月平均发行期限缩短2.63年。从发行利差来看,7月,主要中长期地方债发行利差均较上月走阔。15年期地方债发行利差较上月走阔13.41BP至22.65BP,20年期与10年期地方债发行利差分别环比走阔11.40BP与5.66BP。甘肃、新疆、内蒙古、吉林、湖南这五个省份的10年期地方政府债发行利差均超过20BP。7月地方债二级市场的成交额为10823.32亿元,较上月减少了138.93亿元。

图一:发行规模

资料来源:Wind,远东资信,财联社整理

资料来源:Wind,远东资信,财联社整理

图二:各省10年期地方政府债发行利差(单位:BP)

债券业内人士称,部分省份地方债融资变贵,或与土地市场成交大幅萎缩,地方财政实力下滑有关。公开资料显示,全国范围来看,7 月单月全国土地成交总额 2668.58 亿元,同比减少 45.78%,环比减少 34.65%。1-7 月除个别一线城市外,大多土地出让表现较为低迷。

债券业内人士称,部分省份地方债融资变贵,或与土地市场成交大幅萎缩,地方财政实力下滑有关。公开资料显示,全国范围来看,7 月单月全国土地成交总额 2668.58 亿元,同比减少 45.78%,环比减少 34.65%。1-7 月除个别一线城市外,大多土地出让表现较为低迷。

但8月17日央行发布的2023年第二季度中国货币政策执行报告显示,上半年中央和地方财政收入增长平稳,并释放出金融助力地方债风险缓释的利好。上半年,全国一般公共预算收入11.9万亿元,同比增长13.3%。其中,中央和地方财政收入分别增长13.1%、13.5%。上半年地方债较上一年减少10469亿元。

货政报告还指出,我国宏观经济有望延续好转态势,未来与金融数据将更加匹配。当前金融数据总体领先经济数据,主要是宏观政策和金融靠前发力、实体经济恢复时滞导致的阶段性现象。经济恢复是一个波浪式发展、曲折式前进的过程,疫后消费和经济恢复都需要时间。

刺激经济内生动力和需求复苏,地方专项债的发行作为重要的政策抓手,将是三、四季度接下来的关键发力点之一。

地方债即将变奏,降息及时雨稳住流动性

今年的后四个月里,地方债到期规模共有1.59万亿元,压力主要集中在9月。在7月24日的政治局会议上也强调"加快地方政府专项债券发行和使用"。8月上半月地方债的发行速度显著提升。截至8月15日,上半月新增地方政府债67只,发行额共计2554.49亿元。

兴业研究分析师胡晓莉认为,专项债加快发行成为财政政策的发力方式之一,三季度将成为地方债发行高峰,净融资规模仅次于第一季度。专项债方面,预计三季度新增专项债将基本发行完毕,发行高峰将在8月、9月,且发行规模或较为接近,预计分别发行6186、5911亿元。

8月到9月底的发行规模曾一度引发市场对流动性的担忧与讨论。8月15日,央行进行了降息操作,MLF中标利率从2.65%下调至2.5%,7天逆回购利率从1.90%下调至1.8%,同时净投放10亿的中期借贷便利。这次的价格层面货币工具,一方面是为了缓解由于通胀持续走低造成的实际利率偏高的融资成本问题,另一方面,也是为了配合其他的稳增长财政政策实施。

信达证券宏观团队认为,国内的产能周期触底可能会在明年年初,产能周期下行期,央行都会开启降息周期。因此,本轮央行降息周期尚未结束。至于降准,年内政府债提速发行、四季度MLF集中到期等因素或造成银行间流动性收紧,今年的准备金缺口仍剩余1.3万亿元左右,对应降准2次、1次0.25个百分点。下一次降准在今年三季度末之前落地的可能性较大。

中央再强调化解地方债,或能挖掘新机会

除了货币政策,货币政策报告强调,切实防范化解重点领域金融风险,统筹协调金融支持地方债务风险化解工作,稳步推动中小金融机构改革化险,守住不发生系统性金融风险的底线。今年政治局会议和下半年工作会议上也曾强调统筹协调金融支持地方债务风险化解工作。湖南、安徽、陕西、黑龙江等等多个省份与大型金融机构也在积极推进战略合作。这些举措都能有效提高地方债信用质量和配置价值。

中信固收首席明明指出,随着基准利率下行空间的打开,其余地区或将延续"降发行利率"的趋势,融资成本的下滑也正是实体经济融资需求回暖的必要条件之一。债务化解工作往后料将有序铺开,对于此前债务压力相对较大、囿于舆情困扰的地区也不必过于悲观。往后看,应关注化债工作逐步铺开的时点,把握债务化解较为积极地区的投资价值。