没想到不到一年时间,按揭贷款的历史性机会就来了。

房贷置换可以说是目前为止最佳的模式。

"置换"其实是给了在过去的大牛市中追高利息、选错利息模式的人一次"纠错"的机会。

面对历史的机会,有多少人都以为是普通的一天。

仅仅在几个月前,多少人为了提前还贷把稳定的按揭贷款转成了高风险的抵押经营贷,没想到不到一年时间,按揭贷款的历史性机会就来了。

面对这个机会,你看懂了吗?知道有哪些机会是你可以抓住的吗?

01

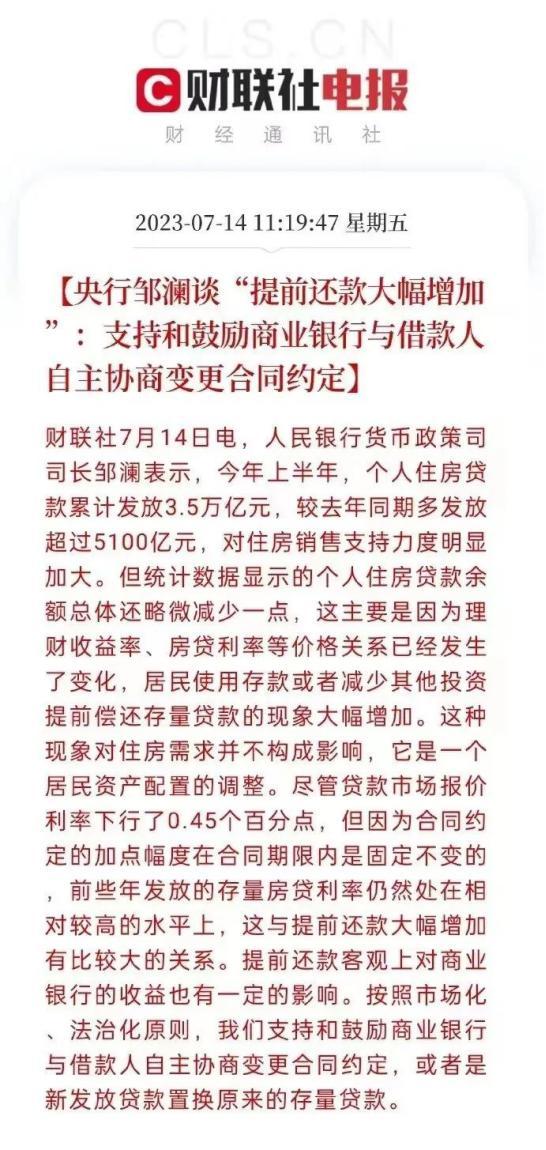

7月14日上午,突然有消息称,相关高层在分析经济形势时,对与房地产相关的贷款政策方面,可能有利好市场的建议。央行货币政策司司长表示,支持和鼓励商业银行与借款人自主协商变更合同约定。

看起来稀疏平常的几句话,其实大有深意,不仅仅代表了 " 房住不炒 " 前提下政策的变化,也代表了高层面对市场的态度的积极回应。

看起来稀疏平常的几句话,其实大有深意,不仅仅代表了 " 房住不炒 " 前提下政策的变化,也代表了高层面对市场的态度的积极回应。

这段话的主题只有一个:高利率按揭贷购房者可以去银行置换成低利率按揭贷。

这其实就是存量房贷降息。

历史上,降存量房贷降息的政策只出现过一次,2008年存量房贷从基准利率的85折降到了7折,其后配合四万亿,全国楼市都走出了波澜壮阔的上涨。

当下这个政策不啻于一个惊雷打在市场,因为这是目前对存量贷款的最佳解决方案。

为什么这么说,我们分为三个部分抽丝剥茧来做深度解析。

02

解读

由于发言者是央行货币政策司司长,可以决定我们国家货币政策走向,该政策未来落地可能性很大。

那为什么会有这种政策变化呢?

我们先看看国新网原文:

中国人民银行货币政策司司长邹澜介绍,今年上半年,个人住房贷款累计发放3.5万亿元,较去年同期多发放超过5100亿元,对住房销售支持力度明显加大。

但统计数据显示的个人住房贷款余额总体还略微减少一点,这主要是因为理财收益率、房贷利率等价格关系已经发生了变化,居民使用存款或者减少其他投资提前偿还存量贷款的现象大幅增加。

这种现象对住房需求并不构成影响,它是一个居民资产配置的调整。尽管贷款市场报价利率下行了0.45个百分点,但因为合同约定的加点幅度在合同期限内是固定不变的,前些年发放的存量房贷利率仍然处在相对较高的水平上,这与提前还款大幅增加有比较大的关系。

提前还款客观上对商业银行的收益也有一定的影响。按照市场化、法治化原则,我们支持和鼓励商业银行与借款人自主协商变更合同约定,或者是新发放贷款置换原来的存量贷款。

下面我们来逐句解读,看看这段话到底说明了哪些问题。

1.今年上半年,个人住房贷款累计发放3.5万亿元,较去年同期多发放超过5100亿元,对住房销售支持力度明显加大。

个人住房贷款的发放依旧在在增长,说明居民的购房需求还是存在的,而且住房贷款对于房地产市场依旧非常重要。

2.但统计数据显示的个人住房贷款余额总体还略微减少一点,这主要是因为理财收益率、房贷利率等价格关系已经发生了变化,居民使用存款或者减少其他投资提前偿还存量贷款的现象大幅增加。

结合其他资料可以得知,半年新增的中长期贷款(可以理解为房贷)为1.46万亿,比起来发放的3.5万亿少了接近2万元。

为什么会少呢?因为还有另外一些人提前归还了房贷,这就导致"个人住房贷款余额总体还略微减少一点",但是司长说的很含蓄。其实不是略微减少,而是非常夸张,上半年提前还贷的总量比上半年中长期贷款还要大。

这2万亿的还款人,可以推测就是高利率时的购房者。

此外,由于理财利率普遍降低,各种投资暴雷,使得房贷利率就显得很高了,导致很多人把各种投资都抛掉来归还房贷。

3.这种现象对住房需求并不构成影响,它是一个居民资产配置的调整。

这种现象导致了新增的住房贷款需求大大缩减,表现在市场上就是住房需求增量不大,只是居民在修正家庭的资产负债表,并没有把居民存款变成真正的购房需求。

4.尽管贷款市场报价利率下行了0.45个百分点,但因为合同约定的加点幅度在合同期限内是固定不变的,前些年发放的存量房贷利率仍然处在相对较高的水平上,这与提前还款大幅增加有比较大的关系。

尽管LPR下调了,但是由于过去的加成点数太高,例如曾经出现过的北京二套住房商业贷款利率最低LPR+105个基点,深圳二套住房商业贷款利率最低LPR+95个基点,甚至在2019年时南宁光大银行出现了LPR+201个基点,使得利率达到了惊人咂舌的6.86%。

这么高的加成,使得存量贷款持有人发现无论怎么降低LPR,自己的贷款都是市场上最贵的,自己成了"冤大头",于是果断提前还款。

5.提前还款客观上对商业银行的收益也有一定的影响。

对于银行而言存款是负债,贷款才是资产,对应的贷款利息才是收入。人们都提前还款了,银行资产就会减少;贷款利息降低,银行收入就会降低,这可不是客观上收益有影响。

6.按照市场化、法治化原则,我们支持和鼓励商业银行与借款人自主协商变更合同约定,或者是新发放贷款置换原来的存量贷款。

"市场化"指的是会根据市场定价来确定新贷款利率,而且这次不是一刀切的降低LPR,因为已经降了很多了,没啥作用。这次是采取置换模式,置换模式要优于降息(为什么下文专门解读)。

"法治化"说明表面上是市场化的沟通,实际上是对商业银行以法治化为名义提出的要求、下达的通知。

解读完了,我们进一步思考。

03

思考

可以说是市场走到了这一步,这政策就是水到渠成、风来帆速。

我们从两方面分析:

一方面站在市场角度可以说简单的降息作用已经不大。

两年来,银行为了推动储蓄转化为消费,不断降低存款利率,结果却是越降存款总量越高,

7月11日,央行官网发布2023年上半年金融统计数据报告。截至6月末,人民币存款余额278.62万亿元,同比增长11%。

上半年人民币存款增加20.1万亿元,同比多增1.3万亿元。其中,住户存款增加占59.25%,为11.91万亿元。人民币存款已经达到了273.9万亿元,其中居民存款超过了133万亿,要知道去年我国GDP总量才121万亿。

这133万亿居民存款按照年息2%来支付,一年的利率也要266亿。对于银行而言,存款是负债,存款越多,负债越高,支付的利息也会越高。

另一方面站在经济的角度。货币派发失去效用,放水空转现象会形成固化路径,久而久之会流动性枯竭,这个从上半年的 M1-M2 剪刀差走扩至 8.2%,可以看出来。

M2 与 M1 剪刀差不断拉大,就说明大家都不敢去消费,钱都流不到市场。资金路径从以前的 " 赚钱 - 消费 " 路径改为 " 赚钱 - 还款 " 路径,钱不再流入到消费市场和投资市场,对于整个经济都是巨大打击。

M2 与 M1 剪刀差不断拉大,就说明大家都不敢去消费,钱都流不到市场。资金路径从以前的 " 赚钱 - 消费 " 路径改为 " 赚钱 - 还款 " 路径,钱不再流入到消费市场和投资市场,对于整个经济都是巨大打击。

那是什么造成"赚钱-还款"路径呢?

主要还是以下几个方面:

一是新增房贷利率下跌幅度较大,而存量房贷利率优惠力度不足,早期购房者普遍认为自己做了韭菜、高位站岗被坑。

二是各类投资收益率普遍下降。以前不还款是因为投资收益还可以对冲月供,现在月供不变,投资收益大幅度缩水,甚至本金都亏损了,那还不如提前还贷。

三是与目前大环境相关,大多数人对收入以及收入预期持悲观心态,未来还能不能继续负担高额月供心里没底,不如先还掉贷款、无债一身轻。

四是最重要的一点,房价不再上涨,甚至下跌。房价上涨之时,债务就是优质的,可以放大收益;房价下跌之时,债务就变成了恶性的,大大增加亏损。

这四个原因导致大量的提前还贷。

央行也是因为看到了"赚钱-还款"路径的危险,所以从存量房贷入手,试图将资金推回到"赚钱-消费"路径。

房贷置换可以说是目前为止最佳的模式。

对银行而言,确保了贷款业务量留在本行,不像之前的贷款"置换",都是在A行还了房贷,再去B行做抵押贷款,导致业务大量流失,银行间形成竞争。

对客户而言,规避了高成本费用和违约金。存量房贷中,很多合同都有提前还款的罚金,如果是用抵押贷款置换房贷,还要产生大量的居间和过桥费用。现在改为本行房贷的置换,相信这些费用将会大大缩减。

思考之后,我们再来做个深度剖析。

04

剖析

此次政策之所以可以称之为惊雷,是因为关注到了不同的人群需求和历史上两次事件。

1、贷款置换本质是按揭贷款降息,但是并不是通常大家理解的直接降低LPR,而是通过置换的模式,这有什么不同?

第一个不同是主要针对存量贷款,而不像降息针对所有房贷,在目前购房意愿较弱、提前还款成风的局面下,怎么盘活存量贷款更重要。

第二个不同是这次的主动性不在银行,而在购房者。降LPR是对所有人一刀切,贷款者无法自主抉择;置换贷款之所以叫"置换",那就是贷款者自己决定是不是有必要去做。

2、是照顾历史现实,给了历史上选错的人一次修正的机会。

大家还记得2020年有一次"选择",贷款人可以选择"固定利息",也可以选择"LPR"浮动利率。对于当时选了固定利息的人而言,降低LPR的好处他们是无法享受的,这次选择置换就可以弥补当初选择的错误。

还有就是给历史"不幸"遇到高利率的人一次机会。

在 2021 年前后,有一批人的放到利率中 LPR+X 的加成比例 X 很高,这批人即使降 LPR 依旧是是市场上贷款最贵的," 人比人气死人 ",即便一刀切降低 LPR,这批人心里面依旧不舒服,直接置换是他们最需要的。

在 2021 年前后,有一批人的放到利率中 LPR+X 的加成比例 X 很高,这批人即使降 LPR 依旧是是市场上贷款最贵的," 人比人气死人 ",即便一刀切降低 LPR,这批人心里面依旧不舒服,直接置换是他们最需要的。

"置换"其实是给了在过去的大牛市中追高利息、选错利息模式的人一次"纠错"的机会。

高层用心不可不谓良苦!

3.改变过去"劣币驱逐良币"的贷款乱象。

过去只有通过贷款品种的改变来降低按揭利率,从没有以按揭贷款直接置换按揭贷款的先例。

还记得2022年下半年那批用"抵押贷"置换房贷的人么?

为了追求低利息,他们用高风险的抵押贷置换了低风险的按揭贷,这批人不但将自己置于危墙之下,还将为自己的错误再次付出代价——大概率无法置换低息按揭贷。

为什么抵押贷是危墙?因为两点,一是重新评估时贷款不足,二是重新贷款时的不确定性。

大部分购房者在做抵押贷时为了降低月供,都是选择先息后本模式,这种模式期限往往很短,3年和5年期为主,也就意味着3年或5年后就要再次评估房产价值。

在房价普遍下跌的情况下,新贷款额度难以覆盖旧贷款的风险大大增加。目前深圳、广州已有很多住宅贷款评估价大幅度下调。

此外还要注意国家金融政策的周期。万一在重新贷款时遇到金融紧缩政策,银行放款谨慎、监管严厉,很多抵押贷本身就存在各种不合规,到时候很可能无法足额贷款甚至无法贷款。

这样子看来,按揭贷款的置换完全可以用"惊雷"来看待,其对市场的提振也不会仅仅停留在信心层面。

做完了三步骤的深度解析,作为普通购房者我们具体应该怎么做呢?

05

应对

个人面对这个政策,所要做的无非几点:

1.所有准备提前还款的人可以先等等。

提前还款者只是看到了每个月月供的压力,只是看到了多付的一点点利息,却没有看到流动性枯竭的危机。

在目前大势疲弱的格局下,把手中的资金还给银行,家庭的可用备用金就会大大减少,应对危机的能力就会大大缩减,月供的压力和家庭资金枯竭的危险比就是小巫见大巫。

把钱留在手里,是经济低迷时最好的应对危机之道呀!

2.暂时放弃一切用抵押贷置换按揭贷的想法,道理上文已经说得很明白了,除非你用的是 10 年或 20 年等额本息的抵押贷,但是这种模式下月供压力并没有减少,所谓的节省利息在长周期看也是伪命题。

2.暂时放弃一切用抵押贷置换按揭贷的想法,道理上文已经说得很明白了,除非你用的是 10 年或 20 年等额本息的抵押贷,但是这种模式下月供压力并没有减少,所谓的节省利息在长周期看也是伪命题。

3.如果实施细则远不及预期,尽快做好资金规划。

凡是现在心浮气躁的,基本都是月供压力大,或者心理比较悲观的人。无论商业银行是否出台置换方案,无论方案是否满意,都要做好自身的资金规划,否则很可能在市场最低点割肉离场,从长在地里绿油油的韭菜,变成被收割在餐桌上的韭黄。

4.乐观一点,降低房贷利率只是第一步,下半年的利好试探性的不断出台,在向好的趋势面前,黎明前的黑暗就变得非常考验个人的眼光与定性。

大多数人面对趋势的转折点,还以为只是生命中普通的一天!